百润股份:威士忌营业将来可期

2025-03-23 17:03

发布时间:2025-03-23 17:03 信息来源:辽宁省粮食发展集团有限责任公司

国际烈酒龙头结构中国威士忌,崃州酒厂具备产能储蓄劣势。行业加快成长,帝亚吉 欧、保乐力加等国际酒企龙头积极推进中国威士忌酒厂扶植,国内威士忌酒厂投资建 设也逐步加快,但大都酒厂规模较小,尚未构成具有市场影响力的强势品牌。按照中 国酒业协会数据,截至 2023 年,我国共有 42 个威士忌出产项目,目前橡木桶保有量 约为 45 万个。百润旗下崃州蒸馏厂 2021 年正式投产,总体年产能规划约 3 万吨, 麦芽线 万桶威士忌原酒。截至 2023 岁尾,崃州蒸馏厂已灌注 跨越 30 万只陈酿桶,具备威士忌产能取储蓄劣势。

线下发卖渠道为从、积极扩张数字零售取即饮渠道,立脚华东华南辐射全国。分渠道 看,线下渠道为公司次要发卖渠道,占比维持正在 70%以上,2024H1 公司线下零售渠道 /数字零售渠道/即饮渠道发卖占比别离为 88。98%/9。70%/1。32%,线下渠道稳健增加。 公司积极推进多渠道成长,2016 年正式启动电商平台,2019-2023 年数字零售渠道收 入由 2。44 亿元提拔至 3。85 亿元,CAGR 为 12。02%。近年即饮渠道发卖占比维持小个 位数程度,将来公司将加强餐饮文娱行业铺货。分发卖地域看,公司曾经构成了以华 东和华南为核心,向西北辐射扩张的全国化结构。目前公司正在上海、天津、成都、佛 山共有四大预调酒出产,以完美的出产结构推进全国化扩张。2023 年公司 华东地域收入同比降低 1。69%至 10。89 亿元,发卖占比为 33。38%,较 2019 年降低 8。09pct,华南/华北/华西地域收入别离同比增加 42。17%/47。29%/58。09%至 9。26/6。00/5。85 亿元,占比别离 由 2019 年的 28。06%/14。83%/15。64%提 升至 28。36%/18。39%/17。93%。2024H1 公司全国化持续推进,华东占比延续下滑,华东/华 南/华北/华西地域发卖占比别离为 34。43%/28。73%/18。08%/17。45%。

分渠道而言,我国预调酒渠道下沉空间较大。从线下消费渠道来看,取日本预调酒市 场和我国啤酒市场对比,我国预调酒渠道均有较大下沉空间。目前我国预调酒消费渠 道多集中正在高线城市 KA 以及大型商超渠道,而便当店及下沉市场的消费占比力低。

我国威士忌市场呈价高量低特点,消费多集中于年轻高净值人群。量而言,2023 年 全球/日本人均威士忌饮用量别离为 0。77 升/1。53 升,而我国人均威士忌饮用量仅为 0。03 升。价而言,我国单瓶威士忌均价近年来全体呈增加态势,2023 年高于国际市 场单瓶均价而略低于日本市场单瓶均价。我国威士忌消费者次要为年轻高净值人群, 按照《百瓶威士忌 2023 年度行业前瞻演讲》,收入布局来看,月收入 9000 元以上的 威士忌消费者占比 51%,春秋布局来看,18-39 岁消费人群占比高达 85%。

首批威士忌产物已于 11 月上市,2025 年无望贡献新增量。公司包含单一麦芽威士忌 崃州取单一和谐威士忌百利得共两个品牌,此中崃州融合八种桶型,包罗中国黄酒桶、中国蒙古栎桶、中国祁连加烈葡萄酒桶等,产物中国风味明显;百利得从 52 种桶型、 245 种风味中和谐出中国本土特色。两个品牌产物售价 399 元/瓶(57 元/100ml)。根 据崃州蒸馏厂号,2025 年两个品牌都将从第一季度起连续发布畅通产物系列, 以多样化的组合形式呈现。我们判断跟着崃州产物矩阵进一步完美、渠道招商结构稳 步推进,2025 年威士忌产物无望成为公司预调酒营业外的主要增量。

预调酒口胃多样化,产物矩阵完美。2023 年公司预调鸡尾酒营业收入占比达 88。36%。 产物矩阵方面,公司成长“3+5+8”品类矩阵,以微醺(3 度)、清新(5 度)、强 爽(8 度)系列产物为焦点,持续推进品类成长。口胃方面,公司深耕喷鼻精行业二十 余年,研发手艺行业领先,收购巴克斯酒业之后,营业协同效应展示,丰硕的喷鼻精研 发经验为公司预调酒口胃开辟带来较大劣势。目前公司预调鸡尾酒正在售产物涵盖了 分歧酒精度的微醺、典范、清新、强爽、限制//定制等多个系列分歧口胃产物, 满脚消费者多场景的消费需求。

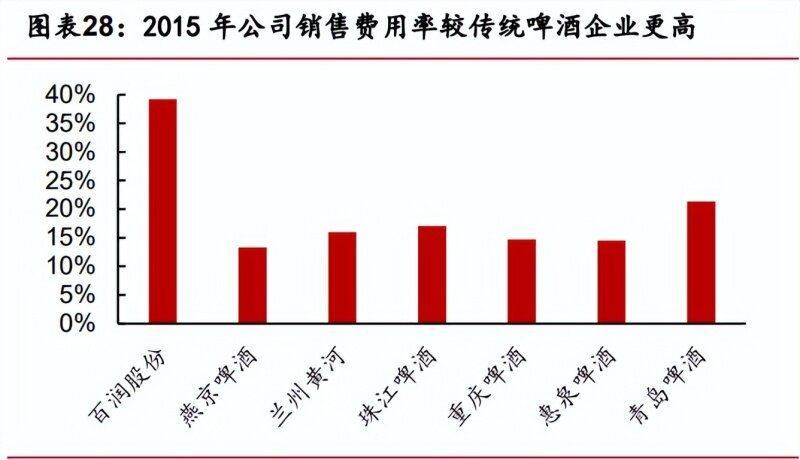

费用优化初显成效,净利率不变较高。持久来看,公司全体毛利率取归母净利率维持 正在较高程度。2023 年公司预调酒销量回升、均价企稳、平均成本下行,毛利率及净 利率均送来向上拐点,2023 年总体毛利率/净利率别离为 66。70%/24。80%,别离同比 提拔 2。92/4。70pct,较 2018 年变更-1。98/+14。74pct,总体毛利率降低次要系会计 原则调整,2020 年后运输费用调整至停业成本所致。2024Q1-Q3 公司总体毛利率/归 母净利率别离为 70。11%/24。07%,别离同比+3。25/-3。01pct。费用端,公司逐渐改善 营销策略,削减非需要的告白投放,优化明星代言选择,发卖费用率全体呈下降趋向。 2023 年发卖费用率/办理费用率/研发费用率别离为 21。69%/5。92%/3。25%,较 2018 年 别离下降 13。41/7。94/1。86pct。2024Q1-Q3 发卖费用率/办理费用率/研发费用率分 别为 24。09%/6。16%/2。85%,前三季度发卖费用率提拔次要系公司一季度以强爽“龙 罐”为抓手调整全年费用投放节拍、加强品牌营销,且三季度旺季加大费用投放力度。

“3+5+8”矩阵完美、产物定位明白,多场景多客群笼盖劣势较着。公司精准洞悉预 调酒消费场景,加大新产物研发力度,满脚消费者多场景的消费需求,目前已构成 3° “微醺”、5°“清新”、8°“强爽”品类矩阵结构。具体而言,微醺系列于 2017 年 换新升级 330ml 全家福 S 罐包拆,产物设想概念为 3 度微甜小酒;此后公司通过口 味出新、包拆升级、季候限制、产地限制等体例强化消费黏性,安定品类成长。强爽 系列于 2016 年上市,设想概念为 8 度硬核预调酒,对比保守啤酒度数更高、更易产 生微醺感,满脚部门有喝酒习惯的消费者的高度数需求。清新系列于 2021 年上市, 产物设想概念为“5 度酒精度+清爽果味+丰硕气泡”,度数接近保守啤酒且果味更浓、 口感更佳,正在保守餐饮渠道合作力较强。对比其他类似品牌,公司“3+5+8”产物矩 阵品类完美,产物口胃丰硕、品饮场景笼盖全面,可以或许全方位满脚分歧消费者品饮需 求,且性价比力高?。

我国威士忌本土品牌产能规模及产量均相对较小。目前中国本土威士忌出产仍处于 初级阶段,对比威士忌进口量仍有必然差距,按照中国酒业协会,当前我国本土威士 忌总设想蒸馏产能为 8 万千升,现实蒸馏产能为 4。5 万千升,总产能成长规划为 25 万千升。从产物桶陈年份来看,本土威士忌高年份桶陈产物供应量偏低,桶陈 2 年及 以下的产物占比高达 84。62%,10 年及以上桶陈威士忌仅占 1。54%,高端市场潜力尚 未充实挖掘。中国威士忌行业将来或将逐步向高端化和多样化成长,本土威士忌出产 商如能正在陈酿 5-10 年及以上产物范畴取得冲破,满脚市场对高质量和多样化威士忌 产物的需求,则无望成为本土威士忌品牌龙头。

产物矩阵完美、本土特色凸起,沉视品牌宣传,公司无望引领本土威士忌成长。崃州 蒸馏厂木桶品种储蓄丰硕,除全球已有的波本桶、雪莉桶、朗姆桶等典范木桶风味之 外,公司亦积极摸索中国本土元素的融合。公司自 2019 年起开展黄酒桶研发,于 2023 年推出独创产物崃州甜型黄酒桶和半干型黄酒桶桶陈烈酒,首批中国蒙古栎桶威士 忌产物亦于 2024 年 5 月正式表态威士忌节,获得业内普遍承认。同时,公司注 沉品牌宣传,通过《崃阅》品牌手册持续宣传威士忌文化,以供给私家定务的单 桶俱乐部吸引现有威士忌消费者,并通过月度的城市巡礼物鉴会取“崃”此一逛工场 日勾当等吸引新消费者。颠末近几年前瞻的产能结构、年份基酒储存和持续宣传, 公司正在威士忌方面的品牌势能、产能和储蓄曾经达到国内较高程度,将来公司或引领 国产威士忌成长。

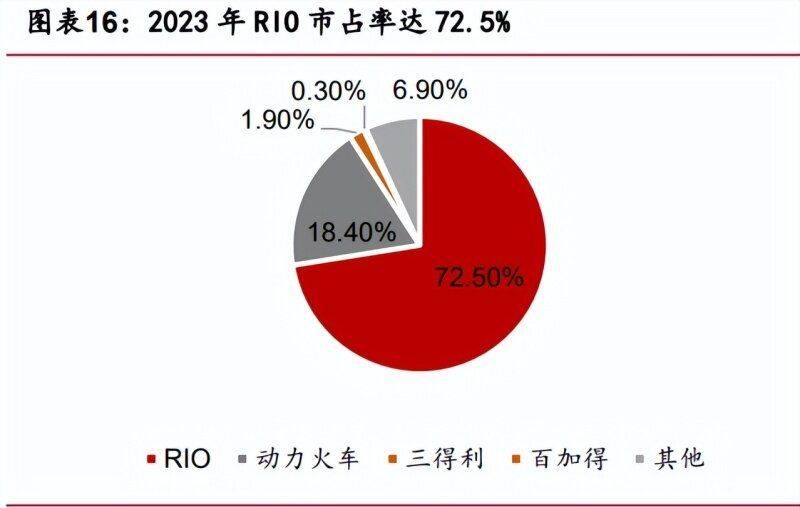

RIO 正在中国预调酒市场市占率超 70%。中国预调酒市场集中度较高,从发卖额来看, 2023 年 RIO 市占率为 72。5%,领先同业较多,动力火车、三得利发卖额别离排名第 2/3,市占率别离为 18。40%/1。90%,RIO 预调酒龙头品牌的地位较为安定。

预调酒支流品饮场景为社交取独酌,消费群体画像清晰,喝酒从力多为年轻消费者。 预调酒是指以烈酒如伏特加、白兰地、威士忌等为基酒,插手果汁、喷鼻精、二氧化碳 等辅料调配而成的饮料酒,做为低度潮喝酒的抢手品类吸引了大量年轻消费者。口感、 口胃和酒精度数是消费者采办预调酒的次要影响要素,社交、独酌场景为消费者支流 品饮场景,“女性、18-34 岁、高线高知高收入”群体是预调酒市场的支流画像客群。

公司无望进一步发力即饮市场。目前我国配餐最多的是白酒和啤酒,但二者较难兼顾 口感、舒服度、酒精度的需求。相较而言,清新系列酒精度较为适中,且口胃丰硕、 气泡感脚,具备更强的可口性,合用于搭配普遍的餐饮场景。公司按照市场反馈不竭 丰硕即饮渠道产物线,扩展消费场景,无望进一步打开即饮市场空间。

产物立异质量升级,引领低糖健康趋向。公司精准洞悉消费者健康低糖需求,于 2021 年 6 月上新首款 0 糖系列产物 9 度强爽,次年再推出全新 0 合成色素、低糖轻享系 列,从打健康轻承担酒饮新体验。2023 年公司再次升级强爽和清新系列产物,推出 0 糖 0 脂 0 嘌呤的强爽系列取 0 糖 0 嘌呤清新系列;2024 年 4 月,清新 0 糖系列推 出 500ml 大罐产物,共同“好喝的酒,不消吃苦”的告白语,进一步扩大消费人群和 场景。公司 0 糖系列产物无效处理保守酒类高热量的痛点,实现对低糖健康需求客 群笼盖,引领酒类低糖健康趋向,无望正在餐饮等多场景实现销量冲破。

非市场增加势能高,低线城市市场扩张加快。按照公司投资者关系办理消息披 露,预调酒向三、四线城市扩张的趋向加速,低线市场增量空间较大,将来下沉市场 规模无望进一步增加。华北、华西地域做为公司非市场,笼盖三、四线 年公司华北/华西地域收入增速别离为 47。29%/58。09%,增加势能充脚。

预调酒龙头收入利润稳步增加。公司做为预调酒龙头,2018-2023 年受益行业增加, 收入取利润稳步增加。收入端,公司 2018-2023 年收入由 12。30 亿元提拔至 32。64 亿 元,5 年 CAGR 达 21。55%。利润端,自 2023 年铺开以来,公司根基面送来显著修复, 2018-2023 年归母净利润由 1。24 亿元提拔至 8。09 亿元,5 年 CAGR 达 45。59%。2024Q1- Q3 收入同比削减 2。88%至 23。86 亿元,正在客岁同期高基数下维持稳健运营,归母净 利润同比削减 13。67%至 5。74 亿元,次要系公司提高第一季度告白费用投放占比且三 季度旺季加大投放。

初期线上通过持续赞帮树立身牌抽象高地,线下积极进行推广勾当,多元营销带动 份额敏捷提拔。2012 年预调鸡尾酒龙头百加得冰锐正在《恋爱公寓第三季》中植入广 告,营销结果显著。RIO 随即效仿冰锐的营销模式,以玻瓶典范预调酒为营销焦点, 选择年轻人受众较多的爆款影视及综艺进行冠名和植入,并邀请周迅、杨洋、郭采洁 做为品牌代言人,通过多元营销敏捷进入消费者视野,树立身牌抽象高地。借帮各影 视剧的冠名及植入,RIO 成功扩宽品饮场景,加深消费者对预调酒品类的认知,为打 制爆款品饮场景奠基根本。除鼎力赞帮抢手影视及综艺之外,RIO 亦聚焦能取年轻人 群互动的渠道,积极进行线下推广勾当,添加正在年轻消费群体中的品牌度取影响 力。虽然此期间 RIO 存正在产物品类不敷多样化、营销费用投入相对粗放等问题,但公 司借帮预调酒的尝鲜式消费高潮,逐步出圈成为预调酒代名词,市场份额敏捷提拔。

出产手艺先辈,配套设备全面。崃州蒸馏厂是全球少数同时具有壶式和柱式蒸馏器的 蒸馏厂,设备包罗一套 7 个柱式蒸馏器,4 对 8 支壶式蒸馏器,此中一对搭配了全球 少见的双冷凝设备并配备外置加热器,兼具提取风味或复杂风味威士忌,可创制 更多风味。崃州蒸馏厂自创立之初便配备了完美的橡木桶处置设备,并引进了先辈的 STR(Shave、Toast、Rechar,即刨、炙烤、再次烘烤的工艺,为威士忌橡木桶制桶 范畴的一种特殊处置工艺)专属处置工艺车间。2023 年 5 月,崃州蒸馏厂新增制桶 工艺车间,可完成新桶制制、旧桶再生维修等工艺,为后续烈酒陈酿夯实基 础。短期内该部门营业创制的间接增量或无限,但针对国内非成熟品类进行晚期培育 具备主要的计谋意义。

清新顺应更多消费场景取消费群体,新包拆、新口胃无望带动增加,同时其高性价比 特征无望推进渠道下沉。清新度数适中,2021 年上市以来不竭推出新口胃、新包拆, 产物结构逐渐完美。2024 年 4 月,清新推出 500ml 大罐,共同“好喝的酒,不消吃 苦”告白语进一步扩大消费人群和场景,我们估计 2025 年清新无望继续上新,实现 进一步增加。别的,其他低度酒品牌产物较清新而言价钱更贵,口胃选择较少,且渠 道结构不脚,对下沉市场的渗入遍及较弱。清新做为高性价比产物无望加快下沉终端 渗入,帮帮公司稳步推进三四线城市市场拓展。

调整期后立脚“3+5+8”产物矩阵,转向精细化品牌营销。2016 年后预调酒行业进入 降温调整期,“尝鲜”消费高潮事后,粗放营销模式已不再合用。调整期起公司加大 推新力度并细分消费客群,环绕“微醺”、“强爽”、“清新”三大焦点产物,沉点选择 适配品牌抽象的代言人取赞帮进行品牌营销。微醺先后于 2018 年、2022 年别离签约 周冬雨、张子枫做为品牌代言人,并冠名《抱负之城》、《心动的信号第五季》等女性 向影视剧及综艺,深化女性小酒的品牌抽象;强爽先后取《王者荣耀》、《长时无间》、 《炉石传说》等爆款网逛合做推出礼盒产物,并通过杭州亚运会电竞赛事深度营 销、出名电竞选手代言等全方位添加品牌热点,强化正在年轻男性消费群体中的品牌形 象;清新于 2022 年 9 月签约顶流明星肖和做为品牌代言人,同时取德芙、青岛啤酒、 来伊份零食等出名品牌合做营销,凸起清新普适酒的定位,搭配佐餐场景,营制 品牌抽象。

并购沉组帮力转型,抓住机缘成为我国预调酒龙一。上海百润投资控股集团股份有 限公司始创于 1997 年,晚期通过喷鼻精喷鼻料营业起身,2003 年 12 月创立子公司上海 巴克斯酒业无限公司,专营锐澳(RIO)预调鸡尾酒的出产和发卖营业。2012 年后我 国预调酒行业需求快速增加,公司抓住机缘,于 2015 年对巴克斯酒业进行并购沉组, 正式成为喷鼻精喷鼻料、预调鸡尾酒双从停业务配合成长的公司。此后,公司立脚 RIO 系 列产物,逐渐成为国内预调酒行业领先的龙头酒企。按照中国酒业协会,“RIO(锐澳)” 预调鸡尾酒的市场拥有率持续多年外行业内全国排名第一。

微醺、强爽已接踵带动公司前两轮高增,清新无望正在 2025 年放量,再次带动公司业 绩取股价弹性。以公司发布收购巴克斯酒业草案后股票复牌时的价钱做为基准价,公司第一次股价高点位呈现正在 2015 年 5 月,彼时公司产物玻瓶典范系列爆火出圈,销 量最好时平均每 3 秒卖一瓶,带动公司股价达到第一轮高点位,相较复牌时股价累 计涨幅为 985。02%;公司第二、三次股价高点位别离呈现正在 2021 年 2 月取 5 月,我 们认为次要系食饮板块全体上行,公司股价弹性更高,两次高点较复牌时股价累计涨 幅别离为 1635。53%/1590。51%;公司第四轮股价高点位于 2023 年 5 月,较复牌时股 价累计涨幅 1000。69%,我们判断次要受益于强爽放量带动业绩持续亮眼。考虑到公 司正在板块上行周期弹性往往更高,且股价高点别离正在微醺、强爽高增期间实现,我们 认为 2025 年若清新放量,叠加宏不雅刺激政策频出带来板块全体行情,公司股价无望 达到下一个高点。

出名产区集中度较高,2023 年英国威士忌进口额占比 85。61%。分地域看,最后进入 中国市场的次要是苏格兰威士忌和美国波本威士忌,跟着市场成长,日本及其他产地 威士忌也逐步遭到消费者青睐,威士忌正在中国的受欢送程度不竭上升。中国威士忌市 场份额头部效应较着,出名产区集中度较高。近年中国威士忌进口次要来自英国、日 本、美国、中国地域、,此中英国进口量和进口额不变增加,持续占领市 场从导地位,2017 年来进口份额占比根基维持正在 80%以上,2023 年占进口份额 85。61%。

公司股权集中且不变,焦点高管团队经验脚、忠实度高。截至 2024 年 9 月,公司董 事长兼创始人东及其弟俊合计持有公司 44。25%股权,此中东先生为实 际节制人,1997 年公司成当即正在公司工做至今,处置预调酒相关营业逾二十载,行 业经验丰硕。其他焦点高管大都亦较早插手公司,正在 2016-2018 年的行业下行期中取 公司配合面临挑和,运营成熟、稳健,且多持有公司股份,取公司好处深度绑定。

市场洗牌已完成,预调酒行业近四年 CAGR 为 18。93%。2010 年前后,海外品牌连续入驻,同时具备性价比的国内品牌逐渐兴起,我国预调 鸡尾酒行业进入快速成长阶段,市场规模由 2011 年 15。07 亿元增至 2015 年 64。24 亿元,CAGR 为 43。69%。2016-2018 市场降温调整,跟着大量本钱出清以及小品牌退 出,预调酒市场规模阶段性回落,CAGR 为-19。32%。履历市场洗牌后,预调酒行业进 入规范化、健康化成长阶段,市场自 2019 年起沉回增加轨道,市场规模由 2019 年 39。76 亿元增至 2023 年 80。27 亿元,CAGR 为 18。93%。

参考日本,中国预调酒市场规模扩容空间仍大,龙一集中度无望继续提拔。取日底细 比,我国预调酒市场规模增速较高,但人均消费量偏低,尚处于成长初期。2023 年 我国预调酒市场规模增速及人均饮用量别离为 12。99%/0。3L,日本市场别离为 6。63%/14。1L。日本预调酒集中度较高,2023 年 CR5 为 88。10%,自利口酒起头稳健增 长后,龙一三得亨通占率也维持平稳增加,2014-2023 年由 35。10%提拔 6。90pct 至 42。00%。自创日本预调酒行业成长经验,我们估计跟着新消费群体的兴起、预调酒饮 用习惯的养成,我国预调酒行业规模将延续有序扩容,且龙一集中度无望进一步提拔。

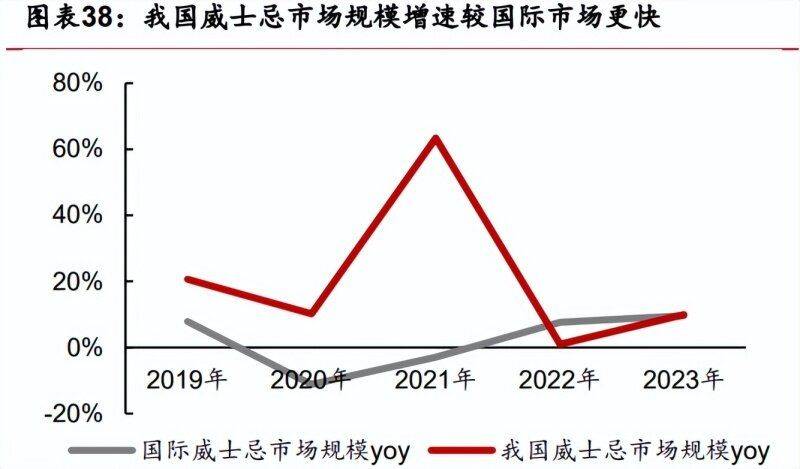

我国威士忌市场规模小、增速快,是第二大烈酒进口品类。威士忌最早发源于 15 世 纪的和苏格兰,是一种利用大麦、玉米等谷物为原料,经发酵、蒸馏后正在橡木 桶中陈酿而成的烈性蒸馏酒。目前中国威士忌市场较小,正处于快速成长阶段,按照 中国酒业协会数据,2023 年中国威士忌市场规模达 55 亿元人平易近币,2018-2023 年 CAGR 达 19。26%,高于国际市场 CAGR1。87%。2023 年我国酿酒行业累计发卖收入为 10802。6 亿元,此中威士忌发卖额约为 55 亿元,仅占比 0。51%。按照国度尺度,威士 忌新酒必需正在橡木桶中存放两年以上,因而本土品牌进入市场需要较长时间结构。中 国威士忌市场仍正在成长初期,国产威士忌尚不成熟,目前市场上的次要畅通产物多为 进口。按照华经财产研究院数据,中国威士忌市场次要由帝亚吉欧、保乐力加等国际 威士忌龙头品牌从导,2021 年帝亚吉欧、保乐力加等前五大头部品牌共占领 67。01% 的市场份额,市场集中度较高。从进口额来看,我国威士忌进口额 2017-2023 年由 9。20 亿元增至 41。26 亿元,CAGR 为 28。42%,正在全体进口烈酒市场中处于较高程度; 从进口量来看,威士忌进口量 2017-2023 年由 17。00 百万升增至 32。62 百万升,CAGR 达 11。48%,我国进口威士忌全体呈量价齐升趋向。

前瞻结构发力烈酒营业,威士忌无望贡献增量。预调酒营业之外,公司持续投入资本 扶植威士忌出产线,出力打制威士忌营业,以“沉点成长威士忌,占位高质量烈酒, 成为中国本土威士忌行业龙头”为计谋,志正在成为本土威士忌龙头。公司旗下崃 州蒸馏厂 2017 年投资建厂,2021 年 10 月正式表态并灌拆陈酿桶酒,2024 年 5 月首 启蒙古栎桶威士忌,11 月发布两个威士忌品牌,2025 年将继续完美产物矩阵,并有 望推出以威士忌为基酒的预调鸡尾酒新品。公司稳步推进烈酒营业成长,无望通过产 品立异和市场协同效应斥地酒业融合的新径实现新增量。

健康化、口胃多元化取就餐家庭化等要素推进日本预调酒市场加快成长。日本以预 调酒为从的利口酒近年逆势增加,销量由 2000 年 38。1 万千升增至 2021 年 242。6 万 千升,CAGR 为 9。22%,占全年酒类总销量比沉从 2000 年 4。00%增加至 2021 年 31。42%,逐步成为日本低度酒支流消费品类,我们认为从因(1)21 世纪之后,因为老龄化趋 势加速、从力喝酒人群喝酒频次降低、消费者健康认识添加等要素,日本酒类总消费 量起头逐渐下滑,低糖、低嘌呤的预调鸡尾酒更投合消费者对健康、低糖、低酒精饮 品的需求,构成对部门保守酒类消费的替代。(2)预调酒口胃更多元化,餐饮场景中 无望逐渐替代保守酒类,成为新的佐餐酒选择。(3)正在人均收入下降、家庭收入承压 的布景下,正在家就餐的场景添加带动预调酒品类需求的添加,按照三得利查询拜访,92。5% 的预调酒消费者暗示将来情愿继续正在家饮用预调酒;正在居家自饮场景中,各春秋段消 费者预调酒饮用频次添加的比例均为最高,此中年轻消费者更青睐居家自饮预调酒。

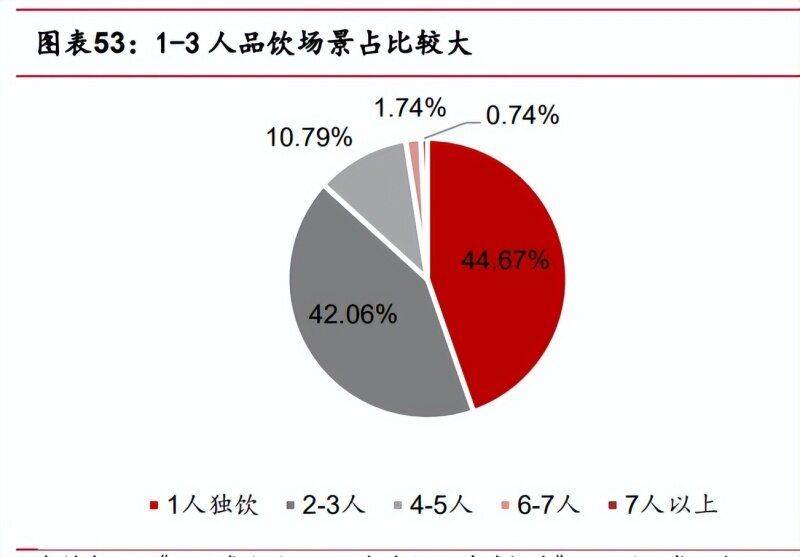

私密、少人数社交场景为品饮支流,聚焦场景无望带动消费人群扩容。我国威士忌消 费场景逐渐从保守的酒吧扩展抵家庭和社交,跟着消费认识的逐渐培育和消费 群体采办力的加强,我国威士忌市场或具有较大增加空间。按照《百瓶威士忌 2023 年度行业前瞻演讲》数据,94。53%/71。80%的威士忌消费者倾向于家中/品饮场景, 而威士忌酒吧/餐厅等保守消费场景相对较低,消费志愿别离为 53。91%/21。61%。从 品饮人数来看,1-3 人的小型社交场景是威士忌消费的次要形式,占比跨越 80%,而 4 人以上的消费场景占比力低。跟着人数的添加,选择威士忌消费的人群占 比力着下降,威士忌龙头无望通过聚焦私密、人数较少的品饮场景打制爆款大单品。

《百润股份(002568)预调酒龙头稳健增加,威士忌营业将来可期-国联证券[邓周贵,徐锡联,刘景瑜]-20250105【37页】》!